Pandémia ide vagy oda, elmaradt a dráma az ingatlanpiacokon

2021.10.18.

Szerző:

Kovács Tímea

Limp Adriánnal, a Cushman & Wakefield Ingatlanértékelési vezetőjével beszélgettem arról, hogy a szektoronként eltérő mértékben tapasztalható gazdasági visszaesés milyen mechanizmust indított be a biztosítéki ingatlanok piaca, valamint piaci értéke tekintetében.

K.T.: Beszélhetünk itt egy általánosabb tendenciáról, és akkor gondolhatunk-e egyből arra, hogy a piaci értékek egyértelműen csökkentek, vagy teljesen eltérő mechanizmusok érvényesültek az egyes szektorokon belül?

L.A.: Szeretném azzal kezdeni, hogy mi alapvetően a nagyobb befektetési ingatlanokkal foglalkozunk, ami azt jelenti, hogy elsősorban a jövedelemtermelő ingatlanokra koncentrálunk, erről tudok felelősséggel nyilatkozni. Ezen belül az iroda, a kiskereskedelem és az ipari ingatlanok az alapszektorok. A pandémia óriási változást jelentett az életünkben, egy átmeneti időszakig mindenkit elbizonytalanított, minket értékelőket is. Mindig próbáljuk a piacot követni minél gyorsabban, de elhamarkodott döntéseket sem szabad hoznunk, mert nekünk a piacot kell lekövetni. Tehát ha azt látjuk, hogy az árak esnek, akkor nyilván értékelünk lefelé, ha az árak emelkednek, akkor értékelünk fölfelé, de nem próbálunk okosabbak lenni a piacnál, inkább olvassuk azt. Egy ilyen hatás általában több hónapos csúszással indul meg az értékekben, és szektorokra kell lebontani. Tehát egyáltalán nem volt olyan drasztikus hatás a legtöbb szektorban, mint amit sokan gondolnak.

K.T.: Ha az irodapiacot nézzük, mint egyik nagy elszenvedőjét a pandémiának?

L.A.: Ha megnézzük, hogy az irodapiacon mi történt, minimális leértékelések történtek, azt mondanám, hogy 3-5 %-os korrekciók nagyjából az első körben, és utána nem is volt nagyon szükség további leértékelésekre. És ez még csak nem is átlag, bizonyos ingatlanoknál volt leértékelés, mások esetében nem. Igazából az érték a bérleti díj és a hozam által határozódik meg.

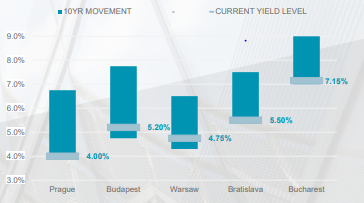

Hozamok, Market overview H1 2021 prepared by Cushman & Wakefield

Nézzük hogyan alakultak a bérleti díjak. A bérleti díjak egészen idei év Q1-Q2-ig stabilan tartották magukat, azóta azért érezzük, hogy a különböző bérlői incentive-ek növekszenek, a fit-out és a rent-free időszakok növekedtek, való igaz. De azt is kell mondanom, hogy a hozamok emelkedése egy átmeneti időszak után megállt, minimális emelkedés volt a hozamokban. Az utóbbi pár hónapban pedig azt látjuk, akkora termékhiány van, hogy nagy valószínűséggel a hozamok visszafordulnak és vissza fognak korrigálni. A tranzakciók, amikben irodafronton benne vagyunk most, azt mutatják, hogy a hozamok nem nagyon változtak a pandémia előtti szintekhez képest.

K.T.: És mi a helyzet a kiskereskedelemmel, beleértve a bevásárlóközpontokat is? Habár a vásárlások az online platform felé tolódtak jelentősen, ez azért nem csorbította az iparág sikerességét. Sőt, ezek az általában válságálló szektorok.

L.A: A kiskereskedelem már korábban korrigált a pandémia előtt. Tehát ha a bevásárlóközpontokat nézzük, ott a kereslet már a pandémia előtt 1-2 évvel is gyengébb volt, már akkor sem volt annyira népszerű termékkategória. Ami nem azt jelenti, hogy emeltünk hozamokon vagy kellett értéket korrigálni, nem kellett, viszont a pandémia nagyon hátrányosan érintette az ingatlanokat, tehát rárakott még egy lapáttal az amúgy is borús nemzetközi hangulatra. Bevásárlóközpontot elég nehéz eladni a mai világban. Esetükben azt látjuk, hogy rengeteget kellett dolgozni a tulajdonosoknak és a bérlőknek azért, hogy különböző megegyezéseket érjenek el, és ezeket sikerült is nagyjából lezárni. Voltak átmeneti kedvezmények, amelyek akár 50-90 % körül mozogtak azokra a hónapokra, amikor nem lehettek nyitva az üzletek. Cserébe viszont a bérlők meghosszabbították a szerződésüket, és nemcsak annyival, amilyen időszakra kedvezményt kaptak, hanem tipikusan jóval hosszabb időszakkal, 6 – 24 hónappal. Tehát adtak is a tulajdonosok, de cserébe elvártak egy hosszabb szerződést.

K.T.: Akkor amit a válságállóságról mondtam, az inkább csak a hiper-szupermarket asset classra volt jellemző?

L.A.: Ha áttérünk a bevásárló parkokra, vagy a hipermarket, szupermarket asset classra, ott gyakorlatilag értéknövekedést látunk, tehát ők a nyertesei voltak ennek a folyamatnak. A hozamok sem nagyon korrigáltak, a forgalmak javulnak, úgyhogy itt számos esetben értéknövekedésről beszélhetünk.

K.T.: A szállodaiparról még nem beszéltünk, bár az ő helyzetük elég egyértelműnek látszik.

L.A.: Igen, az teljesen más, a szállodaiparban jelentős értékesések voltak. Itt többnyire a moratóriumba belépés maradt a megoldás, és nagyjából mindenki be is szállt. Azt vártuk, hogy lesznek majd komoly szálloda értékesítési lehetőségek, egyelőre még ezek nincsenek. Meglátjuk, hogy a moratórium vége mit hoz majd.

K.T.: Minden válságnak van nyertese. Most mindenki a logisztikáról beszél, mint ami hátradőlve szemlélte a pandémiát.

L.A.: Valóban, az ipari szektor az, ami rekord magasan szárnyal. Nagyon jelentős értéknövekmények vannak, és rendkívül népszerű kategória lett. Mindenki iparit szeretne fejleszteni vagy venni. Szoktuk hasonlítani a különböző szektorok hozamgörbéit, és kis túlzással lassan ott tartunk, hogy itt Magyarországon összeér a 3 fő szektor, az ipari, az office és a retail hozamgörbéje, tehát lassan nem lesz kockázati prémium az ipari ingatlanokon.

K.T.: Rendben. Tehát a szálloda szegmenst leszámítva nem beszélhetünk piaci hanyatlásról. Vannak azért olyan új inputok/szempontok, amelyeket figyelembe vesztek az ingatlan értékeléseknél?

L.A.: Igazából ugyanazokat a kérdéseket tesszük fel mi is magunknak, amit a piacok, vagy akár a laikus is: mi történik az irodabérlőkkel, mi fog történni a bevásárlóközpontokkal, hogyan alakulnak át, és ezek hogyan hatnak az értékelésekre.

Ha nézzük az irodaszektort, akkor eléggé látszik az, hogy a nagyobb bérlők nehezebben hoznak döntést a jövővel kapcsolatban. Tavalyi év során egyébként meglepően nagy volt a dinamika, például a Cushman & Wakefield-nél 2020 az eddigi legjobb évünk volt iroda bérbeadás terén. Valószínűleg jól helyezkedtünk, mert a statisztika azt mutatja, hogy majdnem a felére esett vissza az irodapiaci kereslet. Idei évben már kevesebb a nagy bérlő a piacon. Kontextusba helyezve a keresletet, az elmúlt 4-5 évben rendkívül dinamikusan nőtt az irodapiac, tehát most visszatérünk egy korábbi szintre, és onnan fogunk fokozatosan felfelé korrigálni.

K.T.: Igen, de azt ti sem látjátok, hogy mi fog történni a piacon.

L.A.: Azt nem tudom megmondani, hogy pontosan mi fog történni a piacon, azt tudom mondani, hogy átalakul. Rövidtávon nyilvánvaló a kereslet csökkenése, ez nem kérdés. Az viszont egyáltalán nem egyértelmű, hogy 1 vagy 2 napi home office mekkora csökkenésbe fordul át iroda bérterületben. Az 1 napot nehéz lefordítani jelentős csökkenésre, semmiképpen sem jelent 20 %-ot; 2-3 napnál már elindul a csökkenés bizonyos mértékben. Ahogy erre mi reagálni tudunk, az az értékbecslésben a várható üresedési időszakok nyújtása, például nem 3, hanem 4-5-6 hónapot alkalmazunk a szerződések lejártakor. Átgondoljuk, hogy az adott ingatlannál kell-e strukturális üresedéstől tartani. Ezek az aktuális kérdések, amikre választ kell adni, igazából minden szektorban.

K.T.: Az aktuálisan alacsonyabb szintű bérleti díjakkal hogyan lehet kalkulálni hosszú távon?

L.A.: A bérleti díjak fenntarthatóságát kell figyelnünk. Ha megnézzük a retail szektort, vegyük példaként a Váci utcát, egyértelmű, hogy ma nagyon nehéz bérbeadni egy egységet a korábbi bérleti díjakon, ez természetes. Viszont az, hogy ma nem sikerül 120 EUR-ért bérbeadni m2-nként az egységet, csak 80-ért, nem jelenti, hogy 2 év múlva is 80-ért lehet majd bérbeadni. Az értékelésekben óvatosan kell bánnunk ezekkel a mozgásokkal, nem gondolom, hogy 30 %-kal estek az értékek a Váci utcában.

K.T.: Ez azért is van így, ugye, mert a bérlők átmeneti kedvezményeket kaptak most, ha kaptak, és nem díjcsökkentést?

L.A.: Igen, azok átmeneti kedvezmények voltak. Nem bérleti díj csökkentést kaptak a bérlők, hanem arról beszélünk, hogy arra az X hónapra, ameddig be kellett zárni, kaptak 50-90 %-os bérleti díjkedvezményt, utána viszont teljes bérleti díjat kötelesek fizetni. Az ingatlanok korlátozások utáni cash flow-ja gyakran nem változott. Ha megnézzük az irodaházakat, akkor annak ellenére, hogy fizikailag gyakran üresek voltak az épületek, a bérlők döntő többsége kérdés nélkül fizette és fizeti a bérleti díjat. Az irodaházaknál pl. csak a retail bérlők (éttermek, stb.) kaptak kedvezményeket, iroda bérlők nem.

K.T.: A befektetői piac aktivitása nagyságrendjében mennyire maradt el a járvány előtti időszakhoz képest?

L.A.: A tavalyi statisztika alapján harmadával. Jelenleg szűkösség van termékből, magas a likviditás a piacon.

K.T: Szűkösség van termékből – azt jelenti, hogy kevesebb a tranzakció?

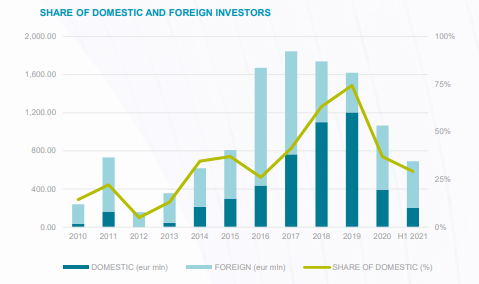

Acquisitions, Forrás: Market overview H1 2021 by Cushman & Wakefield

L.A: Igen. Eladó termékből van kevés. Egyrészt a magyar piacon kialakult egy egészséges egyensúly a hazai és a külföldi tőke viszonylatában korábban. Viszont újabban egyrészt a hazai tőke kicsit visszafogta magát, a külföldi tőke pedig nem tudott jönni, mert fizikailag nem tudtak utazni a befektetők. De ezt zárójelbe kell tenni olyan szempontból, hogy az idei év első felében cca 700 mEUR-nyi tranzakció történt, ami egy kifejezetten jó érték, az év végéig bezárólag 1,2-1,5 mEUR közötti forgalomra számítok. Ez magasabb, mint a tavalyi érték volt. Ha összehasonlítjuk a korábbi évekkel, akkor ez alatta marad a 1,5-1,9 mEUR-s volumennek, de egy jó szintnek mondható.

K.T.: Mostanában sokat hallunk a megemelkedett inflációs kockázatról. Ez milyen hatással bír a befektetési ingatlanok esetében?

L.A.: Nem látom túl problémásnak az inflációt, az ingatlan általában védett az infláció ellen. Amíg a gazdasági növekedés megfelelő pályán van, márpedig így tűnik számomra, addig az inflációt sem érzem túl nagy kockázatnak. Megjegyzem, az inflációs probléma nem Magyarország-specifikus.

K.T.: A jó hír tehát, hogy a biztosítéki ingatlanok esetében sincs nagy dráma, jelentős piaci érték-csökkenést nem tapasztalunk, amely önmagában okozhatna gondot az adósok kötelezettségvállalásainak teljesítésében, de a piac változhat, van még bizonytalanság a jövőt illetően.

L.A.: Azt gondolom, hogy pánikra semmi ok. Ha megnézzük a lakószektort, amiről még nem beszéltünk, akkor az rendkívül dinamikus, rengeteg lehetőség van a jövőben. Még gyerekcipőben sem jár a bérleti szektor a lakópiacon, de mindenképpen fejlődni fog a következő években. Az lesz a kérdés, hogy a többségi társadalom számára megfizethető marad-e a saját lakóingatlant. Nyugat-Európa példáján látjuk, hogy egyre kevésbé megfizethető. A bérlakás piac fejlődése részben szabályozási kérdés is, egyelőre nincsenek meg bizonyos szerződéses biztosítékok Magyarországon ahhoz, hogy jól lehessen egy ilyen portfóliót menedzselni. Röviden összefoglalva, jelenleg sok fejlesztőnek nem éri meg bérbe adni az ingatlant, inkább értékesítenek.

Ez a weboldal sütiket használ, hogy a lehető legjobb felhasználói élményt nyújthassuk. A cookie-k információit tárolja a böngészőjében, és olyan funkciókat lát el, mint a felismerés, amikor visszatér a weboldalunkra, és segítjük a csapatunkat abban, hogy megértsék, hogy a weboldal mely részei érdekesek és hasznosak.

Feltétlenül szükséges sütik

A feltétlenül szükséges sütiket mindig engedélyezni kell, hogy elmenthessük a beállításokat a sütik további kezeléséhez.

Amennyiben ez a süti nem kerül engedélyezésre, akkor nem tudjuk elmenteni a kiválasztott beállításokat, ami azt eredményezi, hogy minden egyes látogatás alkalmával ismételten el kell végezni a sütik engedélyezésének műveletét.